Le discipline di super* e iperammortamento** vanno definitivamente in pensione e vengono sostituite da un Credito d’Imposta per investimenti in beni strumentali nuovi commisurato al loro costo di acquisizione.

Se fino al 2019 la sua natura era di una maggiorazione del costo di acquisizione degli investimenti, ai fini della deduzione dall’Ires o dall’Irpef delle quote di ammortamento e dei canoni di leasing, oggi questo incentivo cambia pelle trasformandosi in un credito di imposta. Il credito d’imposta spettante è utilizzabile esclusivamente in compensazione in 3 quote annuali di pari importo a decorrere dall’anno di entrata in funzione dei beni.

Credito d’Imposta 2021 per il Software 4.0:

Con la Legge di Bilancio 2020 – il Mise (Ministero dello Sviluppo Economico) – ha sostituito la

disciplina di Super ammortamento con il Credito d’Imposta 2022 per gli investimenti immateriali

in Industria 4.0. Il Credito d’Imposta 2022 utilizza gli stessi strumenti introdotti nel 2020, ma ha

previsto una maggiorazione dei tetti e delle aliquote, in base alla tipologia di investimenti, in

percentuale diversa:

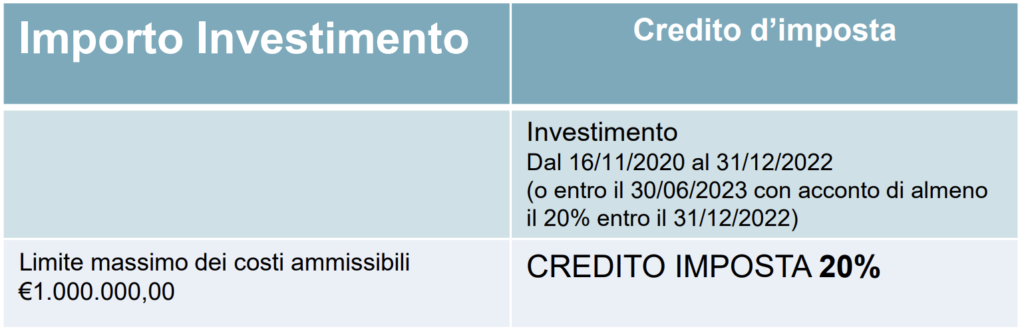

- 20% del costo per investimenti in servizi e software digitali

- Massimale a 1 milione di Euro

* Superammortamento (introdotto dall’articolo 1, commi 91-94 L.208 /2015 (c.d. Legge di

Stabilità 2016)

Sono agevolabili anche le spese per servizi sostenute relativamente all’utilizzo dei beni mediante soluzioni di cloud computing, per la quota imputabile per competenza.