Ed eccoci arrivati agli investimenti dei beni strumentali – beni materiali – che nella versione originaria della Legge che li ha introdotti in Italia era conosciuto come Iperammortamento. I beni materiali – funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello Industria 4.0 – sono quelli previsti secondo il modello «Industria 4.0» (allegato A alla legge n. 232/2016.

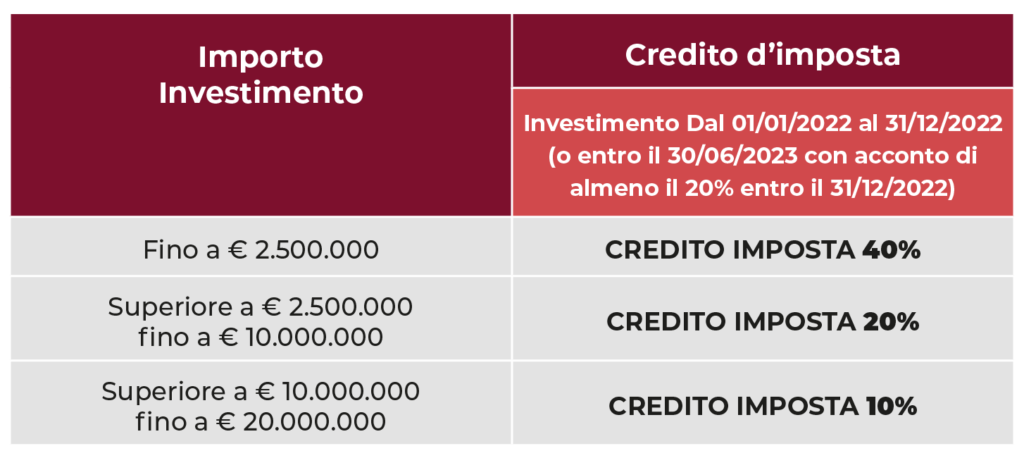

Il credito d’imposta per Beni Materiali 4.0 ha previsto una maggiorazione dei tetti e delle aliquote in questo modo:

- Per spese inferiori a 2,5 milioni di Euro: nuova aliquota al 50% nel 2021 e 40% nel 2022;

- Per spese superiori a 2,5 milioni di Euro e fino a 10 mln: nuova aliquota al 30% nel 2021 e 20% nel 2022;

- Per spese superiori a 10 milioni di Euro e fino a 20 milioni è stato introdotto un nuovo tetto: aliquota al 10% nel 2021 e nel 2022.

Ci fa piacere riassumere, in un questa tabella, quali sono le agevolazioni previste per l’acquisto di beni materiali:

Il credito d’imposta spettante è utilizzabile esclusivamente in compensazione in 3 quote annuali di pari importo a decorrere dall’anno a quello dell’avvenuta interconnessione.

Possono accedere al credito d’imposta tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito. Sono esclusi gli esercenti arti e professioni.

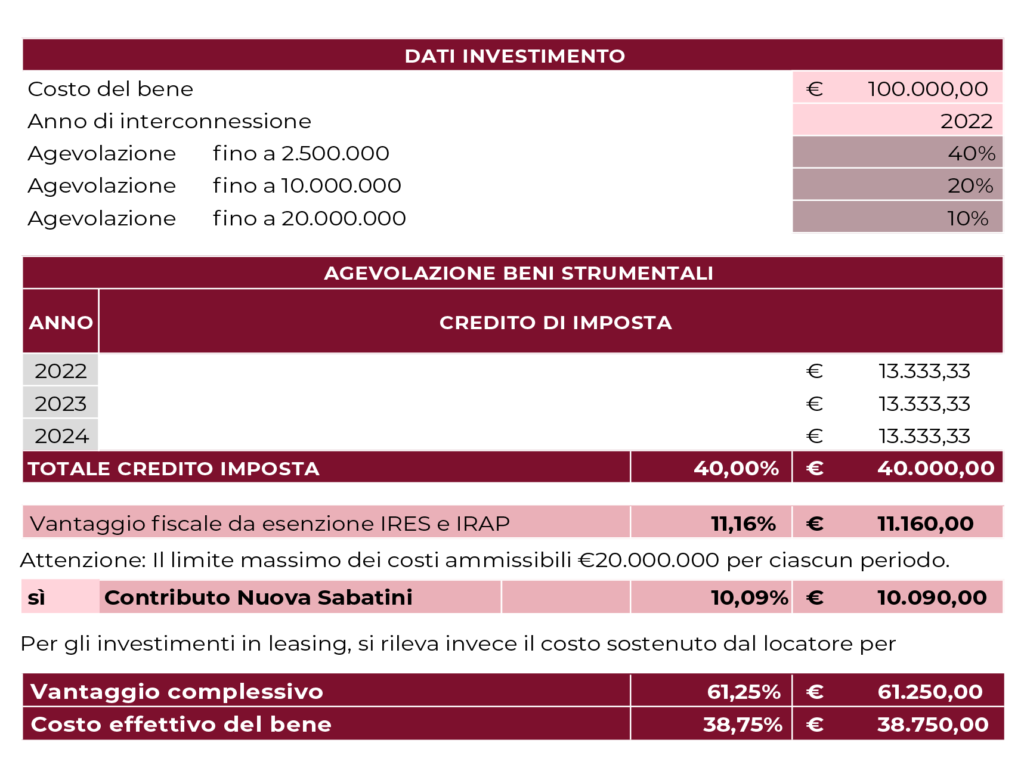

Ci fa piacere riassumere, in un questa tabella, un esempio di calcolo di quali sono le

agevolazioni previste per l’acquisto di beni materiali: